EU:n uudet vaatimukset tuovat kestävyysraportoinnin asteittain pakolliseksi yrityksille

Yritysten talouden lukuja on raportoitu pitkään varsin kattavasti, sillä talous on jo lähtökohtaisesti yritystoiminnan keskiössä. 1990-luvulla alkunsa saanut TBL-ajattelu (Triple Bottom Line) toi mukanaan taloudellisen raportoinnin ohelle ekologisen ja sosiaalisen vastuullisuuden mittaamisen ja raportoinnin. EU:n CSRD-direktiivi tulee voimaan vuoden 2024 alusta ja tuo kestävyysraportoinnin pakolliseksi osaksi yritysten toimintakertomuksia. Direktiivin voimaantulo tapahtuu asteittain erityyppisille ja -kokoisille yrityksille.

Vastuullisuus: kilpailukyvystä toiminnan perusedellytykseksi

Yritykset ovat tunnistaneet vastuullisuuden kilpailukykytekijänä. Vastuullisuudella on mahdollista saada kilpailuetua, mutta tänä päivänä vastuullisuus on myös isoksi osaksi toiminnan perusedellytys, kun EU ja monet muut sidosryhmät edellyttävät vastuullista toimintaa ja vastuullisuudesta raportointia.

Yritysvastuuverkosto FIBSin Yritysvastuu 2023 -tutkimuksen tulosten perusteella 75 % yrityksistä tunnistaa vastuullisuuden tuomat liiketoimintahyödyt. 86 % yrityksistä on asettanut vastuullisuudelle määrällisiä ja 80 % laadullisia tavoitteita.

Vastuullisuusraportointi auttaa yrityksiä ja muita toimijoita ymmärtämään laajemmin vaikutuksensa, riippuvuutensa, riskinsä ja mahdollisuutensa sekä toimimaan niiden mukaisesti. Raportointi auttaa sijoittajia, kuluttajia, päättäjiä ja muita sidosryhmiä arvioimaan yritysten muuta kuin taloudellista suorituskykyä sekä kannustaa yrityksiä vastuullisemman liiketoimintamallin rakentamiseen. Sanonta ”saat mitä mittaat” pätee tässäkin.

EU:n CSRD-direktiivi: kestävyysraportti osaksi toimintakertomusta

EU-komissio julkaisi huhtikuussa 2021 ehdotuksensa niin sanotusta CSRD-direktiivistä (Corporate Sustainability Reporting Directive). Direktiivin tarkoituksena on yhdenmukaistaa vastuullisuusraportointia, ja sillä säädetään velvollisuudesta esittää tietoja kestävyysnäkökohdista yrityksen toiminnassa. Näin syntyvä kestävyysraportti lisätään yrityksen toimintakertomukseen, joka puolestaan liitetään tuloslaskelmaan.

Soveltaminen alkaa vaiheittain erilaisiin ja erikokoisiin yrityksiin niin, että isojen pörssilistattujen yritysten raportointiaika alkaa tammikuussa 2024, ja käytännössä kärkiryhmän ensimmäinen direktiivin mukainen raportointi pitää tehdä keväällä 2025:

- Tammikuusta 2024 lähtien yritykset, jotka raportoivat jo NFRD:n (non-financial reporting directive) alla. Näitä ovat listatut yhtiöt, luottolaitokset sekä vakuutusyhtiöt, joiden henkilömäärä on yli 500 henkilöä. CSRD korvaa NFRD:n.

- Tammikuusta 2025 lähtien listaamattomat ja listatut yritykset, jotka täyttävät vähintään kaksi seuraavista kriteereistä: yli 250 työntekijää, liikevaihto yli 40 miljoonaa euroa tai tase yli 20 miljoonaa euroa.

- Listatut pk-yritykset 1. tammikuuta 2026 alkaen.

- Tammikuusta 2028 lähtien CSRD laajenee EU:ssa toimiviin kolmansien maiden yrityksiin, joiden liikevaihto on yli 150 miljoonaa euroa.

Direktiivin aiheuttamat keskeisimmät muutokset:

- Raportointivelvollisuus ulotetaan koskemaan kaikkia suuria yhtiöitä sekä kaikkia pörssin päälistan yhtiöitä pois lukien mikrokokoluokan yritykset

- Vastuullisuusraportoinnin sisältövaatimuksia täsmennetään

- Raportointi tulee tuottaa rakenteisessa muodossa

- Vastuullisuusraportointi tulee varmennuksen/tilintarkastuksen kohteeksi

Syyskuun 2023 lopussa Suomen hallitus antoi esityksen kestävyysraportointia koskevan lainsäädännön muuttamisesta. Käytännössä CSRD-direktiivi viedään näin osaksi Suomen lainsäädäntöä.

Standardit toteuttamassa direktiiviä

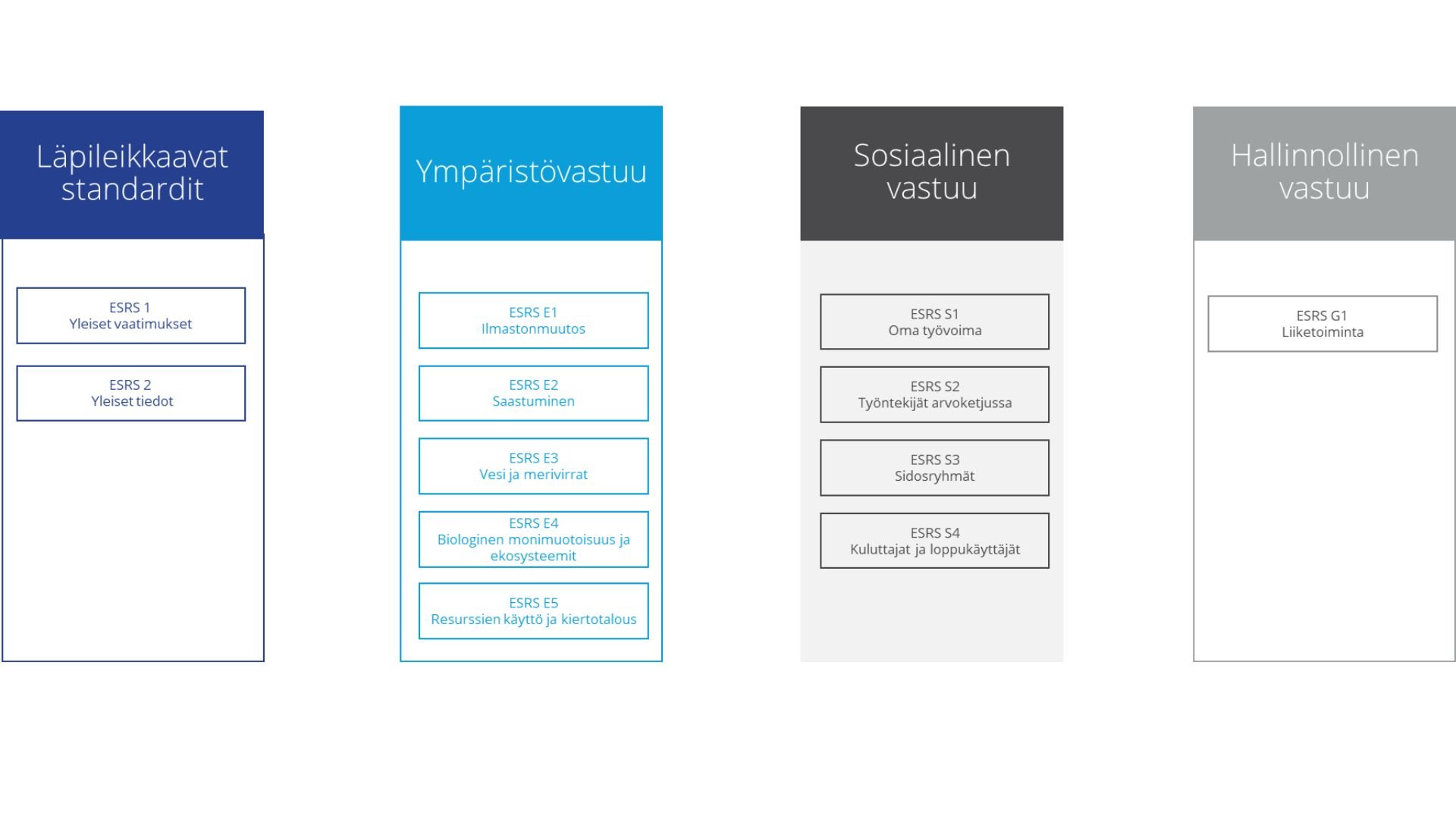

Seikkaperäisesti CSRD:n vaatimuksista säädetään raportointistandardeissa (ESRS, European Sustainability Reporting Standard), joiden avulla direktiivi viedään käytäntöön ja jotka EU:n komissio julkaisi 31.7.2023. Standardeja on 12 kpl, joista kaksi on luonteeltaan läpileikkaavia, eli liittyvät kaikkiin kestävyysteemoihin. Ensimmäisessä standardissa ESRS 1 esitellään yleisiä raportoinnin periaatteita ja olennaisia konsepteja, kuten kaksoisolennaisuus ja arvoketju. Toisessa standardissa ESRS 2 yrityksiä velvoitetaan raportoimaan muun muassa liiketoimintamallista, strategiasta, hallinnoinnista, kaksoisolennaisuusanalysoinnin toteutuksesta ja kestävyyteen liittyvistä olennaisista vaikutuksista, riskeistä ja mahdollisuuksista. Kymmenen muuta standardia on jaoteltu teemoittain ympäristövastuun (E1-E5), sosiaalisen vastuun (S1-S4) ja hyvän hallinnon (G1) teemojen alle.

Kuva 1: Kaksitoista ESRS-standardia, joista kaksi on luonteeltaan läpileikkaavia ja kymmenen muuta standardia on jaoteltu ympäristövastuun, sosiaalisen vastuun ja hyvän hallinnon teemojen alle.

Komissio on ilmoittanut julkaisevansa tarkentavia standardeja kesäkuuhun 2024 mennessä, yllä olevien lisäksi. Tällöin julkaistaan toimialakohtaiset standardit, listatuille pk-yrityksille muokatut standardit ja EU:n ulkopuolisille yrityksille suunnatut kestävyysraportointistandardit.

Toimialakohtaisilla standardeilla pyritään varmistamaan, että kestävyyden raportointi on mahdollisimman relevanttia ja kohdennettua kullekin toimialalle. Osa standardeissa olevista tiedonantovaatimuksista on vaiheittain käyttöön otettavia. Usein esimerkiksi tiettyä tiedonantovaatimusta ei tarvitse soveltaa ensimmäisenä raportointivuotena.

Olennaisuusarvio auttaa kohdentamaan raportointia oleellisiin asioihin

ESRS 1-standardi määrittää kriteerit olennaisuusarvioinnille, ja standardin mukaan olennaisuuden arviointi on koko raportoinnin lähtökohta. Olennaisuusarvio tehdään, jottei mitään oleellista jätetä pois ja jotta organisaation toteuttama raportointi on linjassa CSRD-direktiivin vaatimusten kanssa. Vain ESRS 2 Yleiset tiedot -standardissa esitetyt raportointivaatimukset ovat pakollisia kaikille organisaatioille. Muut standardit, niiden sisältämät raportoitavat asiat, datapisteet ja sitä kautta myös vastuullisuusraportin sisältö pohjautuvat organisaation tekemään olennaisuusarvioon.

Esimerkiksi kasvihuonekaasupäästöjen raportointi ei ole kaikille pakollinen raportoitava asia. Jos organisaation olennaisuusarvion mukaan ilmastonmuutos ei ole organisaatiolle olennainen teema, organisaation tulee raportoida ilmastonmuutokseen liittyvän olennaisuusarvioinnin perusteet. Toisin sanoen on perusteltava, miksi ilmastonmuutos ei ole organisaatiolle oleellista. Useimmille toki on. Olennaisuusanalyysin tekemiseen on tulossa tarkempaa ohjeistusta, jonka tarkoituksena on tukea organisaatioita sen toteuttamisessa.

Luottavaisin mielin eteenpäin

ESRS-standardit ovat uusia myös kokeneille vastuullisuusraportoijille. Huojentavaa on, että komissio on uutta direktiiviä luodessaan ottanut mahdollisimman paljon huomioon kansainvälisiä standardointialoitteita ja olemassa olevia standardeja ja viitekehyksiä. ESRS-standardien kehittämistyössä on tehty yhteistyötä ISSB:n ja GRI:n kanssa.

Mikäli vastuullisuusraportointi on yrityksessäsi ajankohtaista ja tarvitsette siihen apua, suosittelemme ottamaan yhteyttä Colliersin vastuullisuusasiantuntijoihin. Raportointi kannattaa, sillä se vie toimintaa kohti kestävyyttä. Raportointi voi olla myös hyvin palkitsevaa, kun näkee tehdyn työn vievän raportoitavia lukuja toivottuun suuntaan tai kun tunnistat riskejä ajoissa ja sinulle jää aikaa reagoida niihin.

Kirjoittaja Ari-Pekka Lassila työskentelee Senior Specialist -roolissa Colliers Finland Oy:ssä Vastuullisuuspalveluiden yksikössä.